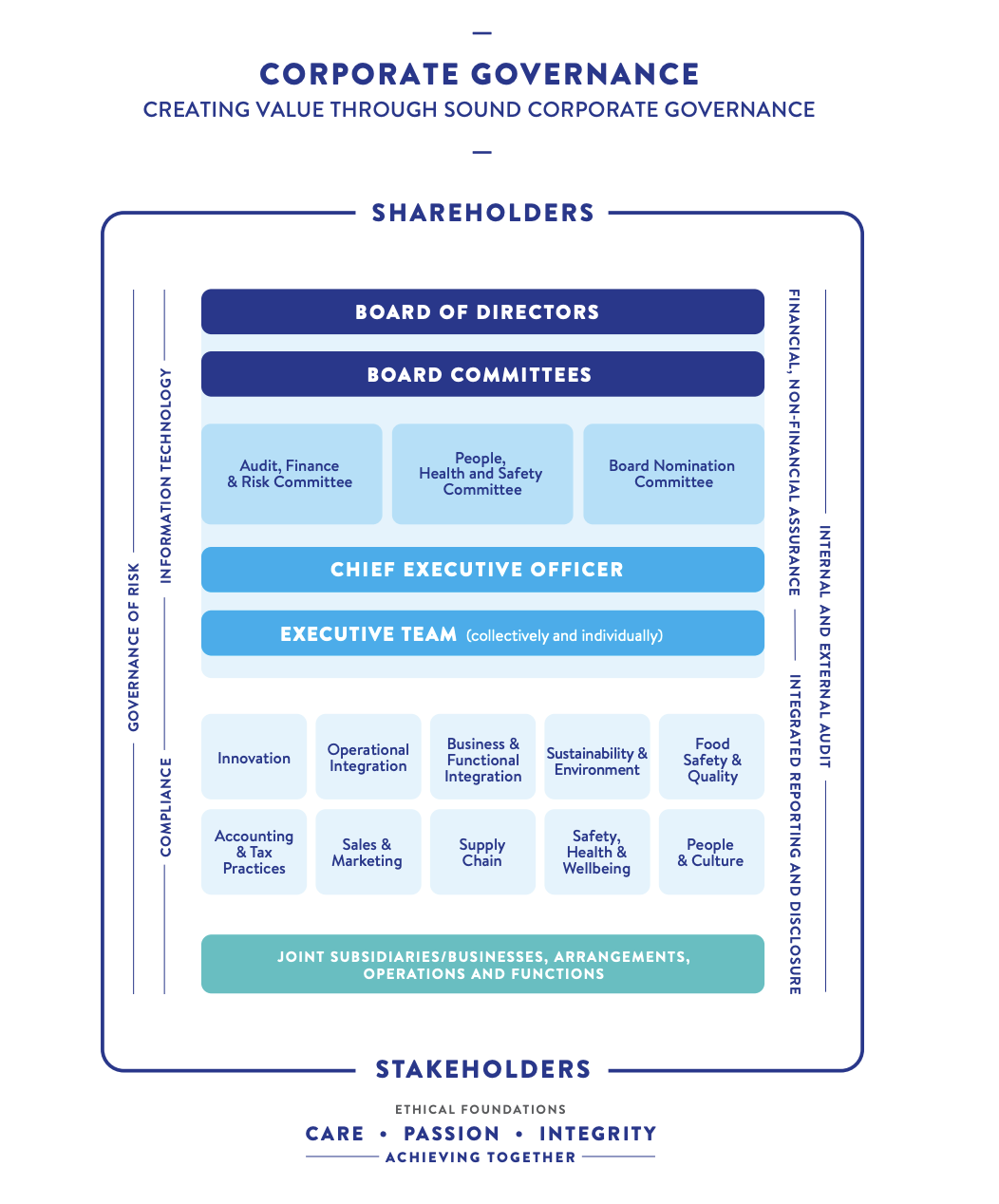

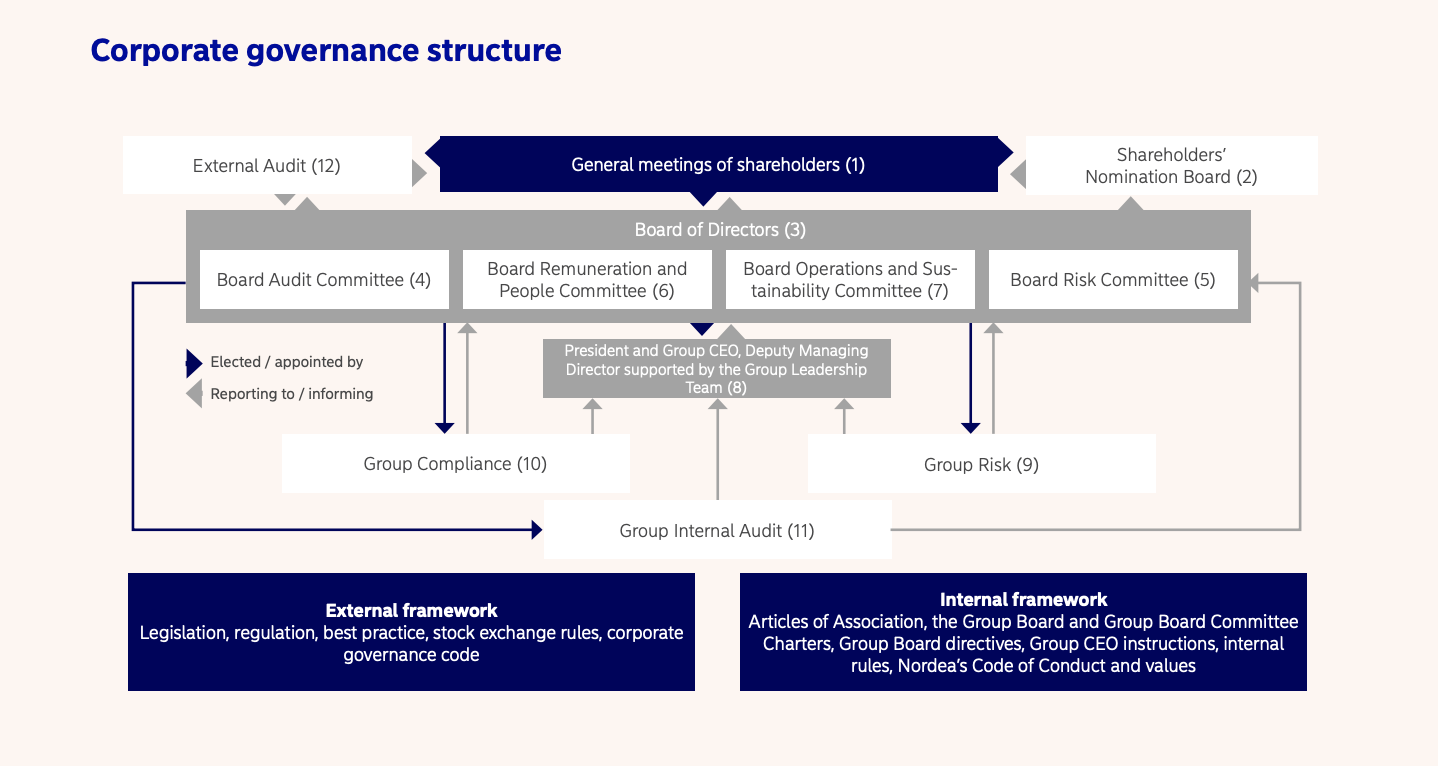

Le conseil d'administration, nommé par les actionnaires pour superviser la stratégie, la gestion et les performances de l'entreprise, joue un rôle primordial dans le gouvernement d'entreprise. Sa mission première est de sélectionner et de superviser le directeur général, de contrôler les performances de la direction et de veiller au respect de la légalité et de l'éthique. Dans l'exercice de ces responsabilités, le conseil d'administration doit veiller à la viabilité à long terme de l'entreprise, prendre en compte les questions de développement durable et les relations de l'entreprise avec les principales parties prenantes, y compris l'attention récente et croissante portée aux risques et aux opportunités liés au climat. Pour en savoir plus sur la gouvernance des risques et des opportunités liés au climat, voir la section Gouvernance climatique.

Qualifications et indépendance - décrire les critères de sélection des membres du conseil d'administration, notamment l'indépendance, la diversité et les compétences en matière de développement durable. Le changement climatique est désormais une question urgente et importante pour la plupart des entreprises, de sorte que les membres du conseil d'administration doivent être capables d'en comprendre les conséquences. Recruter des administrateurs possédant ces compétences ou former les membres du conseil d'administration, ou encore envisager de consulter des conseillers externes dans les deux cas.

Travail du conseil d'administration et comités - décrit les devoirs et responsabilités du conseil d'administration ainsi que son rôle en matière de stratégie, de risque et de performance. Chaque domaine doit inclure les risques et les opportunités liés au développement durable, les relations du conseil avec la direction générale, ainsi que la structure et les responsabilités des comités du conseil. Indiquer la fréquence des réunions du conseil d'administration et des comités.

Évaluation du conseil d'administration - décrire le processus d'évaluation annuelle du conseil d'administration, de ses membres individuels et de ses comités.

Gouvernance du développement durable - décrire le processus d'inclusion et de supervision des risques et opportunités liés au développement durable et au climat au niveau du conseil d'administration et de la direction générale.

Nomination et désignation

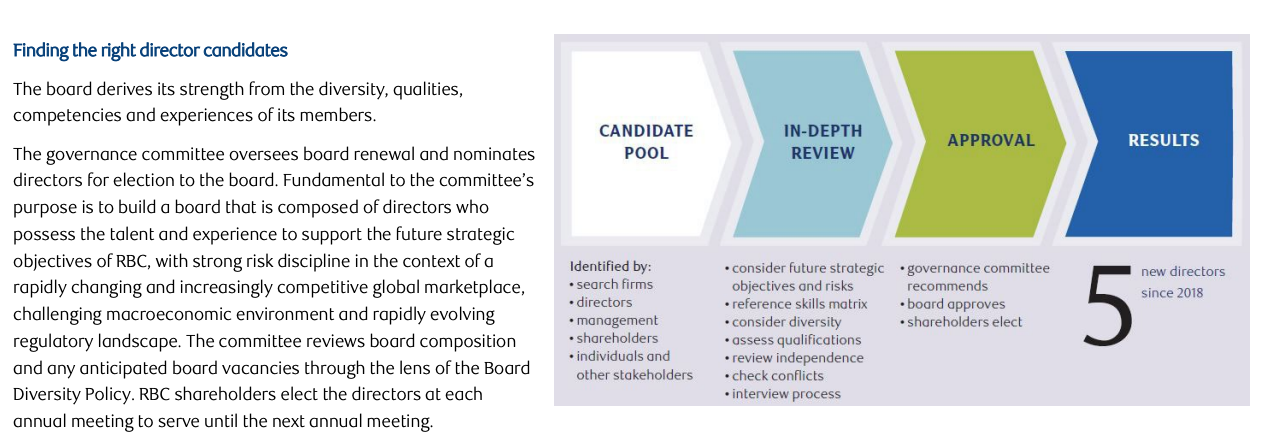

Décrivez le processus de nomination et de désignation des administrateurs et résumez les rôles du conseil d'administration, du comité de nomination (le cas échéant) et des actionnaires dans la nomination et la désignation des membres du conseil d'administration. Précisez l'indépendance (ou autre) de chaque membre du conseil d'administration, la durée du mandat de chaque administrateur et s'ils ont été reconduits dans leurs fonctions pour plusieurs mandats. Si les entreprises ont des administrateurs représentant les salariés, les créanciers ou les pouvoirs publics, décrivez le mode de désignation de chacun d'entre eux.

Qualifications et compétences

Décrivez l'âge, le sexe, les antécédents, l'expérience professionnelle et la formation de chaque membre du conseil d'administration, ainsi que les autres postes qu'il a occupés au sein du conseil d'administration ou qu'il occupe actuellement. Insistez sur les qualifications, les aptitudes et les compétences des membres du conseil d'administration qui sont en rapport avec leur rôle au sein du conseil, y compris leur participation à des comités, et qui sont liées à la stratégie et à l'objectif plus larges de l'entreprise. L'accent mis au niveau mondial sur le développement durable et les actions liées au climat suggère que les conseils d'administration intègrent des compétences en matière de développement durable ou de climat (ou les deux) parmi leurs membres.

Durabilité

Décrivez l'expertise du conseil d'administration en matière de développement durable au sens large et indiquez si les membres du conseil reçoivent une formation sur les questions environnementales, sociales et de gouvernance (ESG) en général et pour le secteur industriel en particulier, ou s'ils ont accès à une expertise externe en matière de développement durable. Décrire le comité du conseil d'administration chargé d'appliquer et de superviser le cadre de gouvernance, les politiques, les plans et les rapports en matière de développement durable, ainsi que les relations avec la direction.

Bonne pratique

Le concept de conseil d'administration stratégique suggère que les entreprises disposent d'un plan de succession du conseil d'administration à long terme afin de s'assurer que la composition et les qualifications du conseil d'administration sont en adéquation avec la stratégie de l'entreprise et les qualifications des administrateurs requises pour l'avenir.

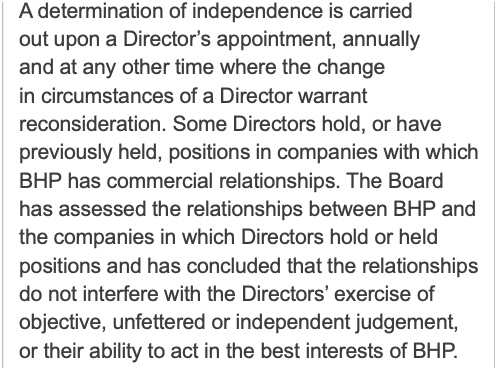

Indépendance

Définir les différents types d'administrateurs et les niveaux d'indépendance.

- Membres exécutifs du conseil d'administration : membres du conseil d'administration qui occupent des postes à temps plein (généralement de niveau C) au sein de l'entreprise ;

- Membres non indépendants et non exécutifs du conseil d'administration : membres du conseil d'administration qui ne travaillent pas à temps plein pour l'entreprise mais qui ont un autre lien significatif avec elle ;

- Les membres indépendants non exécutifs du conseil d'administration : les membres du conseil d'administration qui n'ont pas de relation matérielle ou financière avec l'entreprise ou des personnes liées, dont le rôle est d'assurer un contrôle indépendant et d'apporter une expertise et des compétences externes pertinentes.

Si l'indépendance du conseil d'administration semble compromise et ne répond pas aux critères d'indépendance en vigueur dans la juridiction concernée, il peut être nécessaire de justifier l'inclusion d'un ou de plusieurs membres.

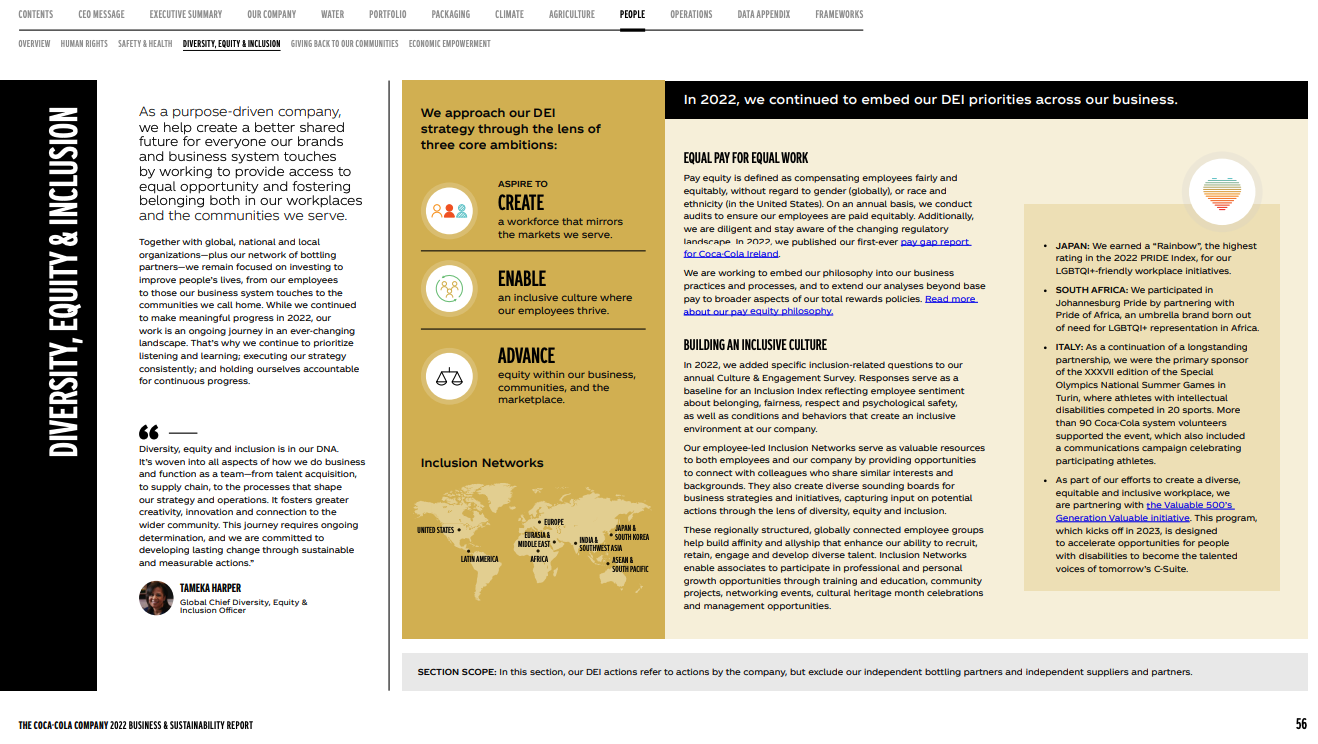

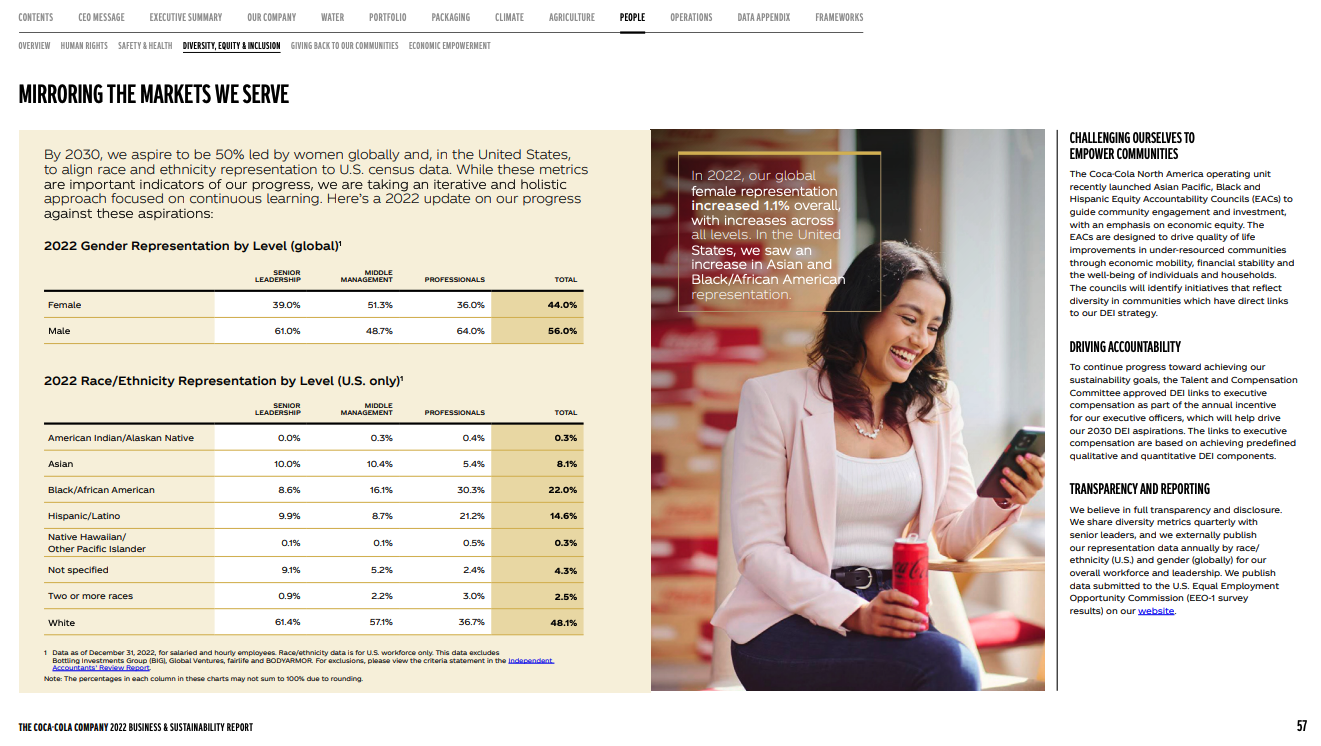

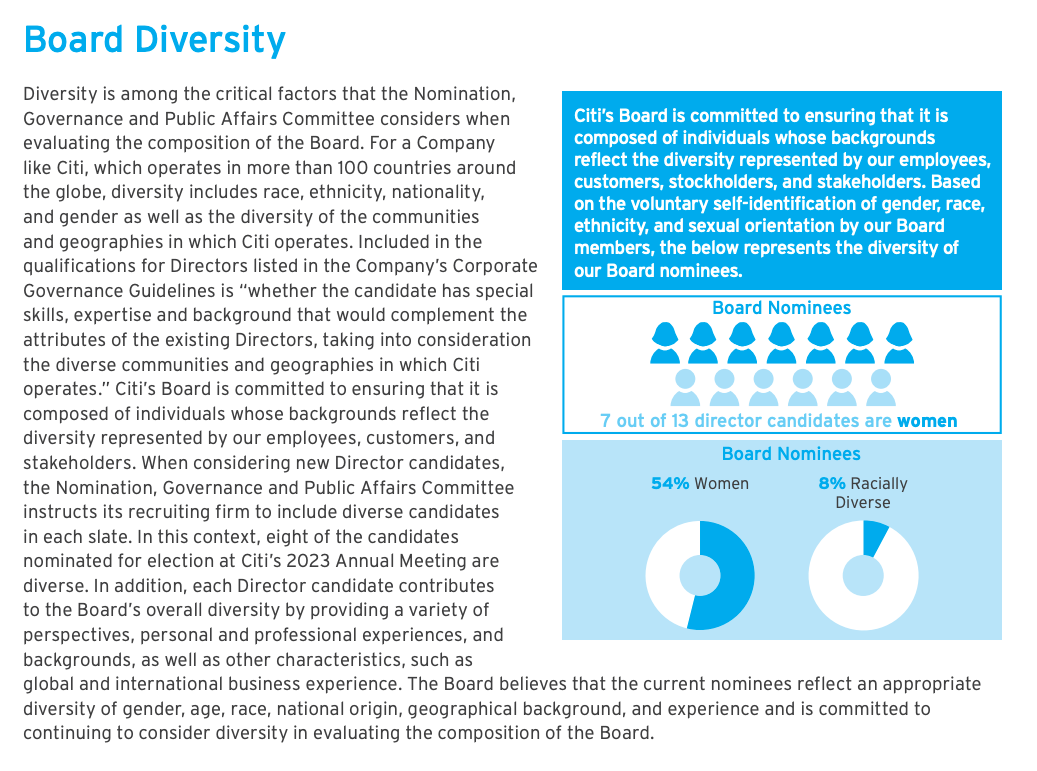

Diversité, équité et inclusion

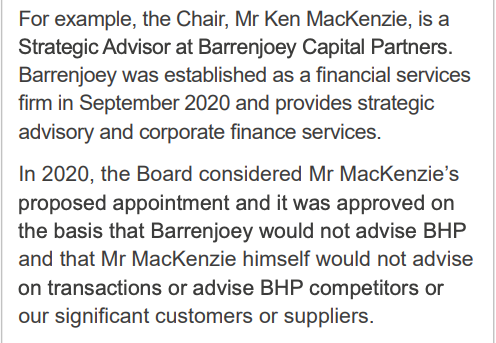

On attend de plus en plus des conseils d'administration qu'ils parviennent à un meilleur équilibre entre les hommes et les femmes et qu'ils puisent dans un vivier plus large de candidats potentiels. Outre le sexe, la diversité peut inclure des candidats d'âges différents, d'origines ethniques différentes et d'autres différences de contexte, y compris d'expérience ou d'expertise pertinente. Expliquez comment les récentes nominations au conseil d'administration ont pris en compte la diversité et toute politique du conseil dans ce domaine. La recherche a montré que la diversité et l'inclusion apportent un mélange de perspectives au conseil d'administration et à la direction et conduisent à des niveaux plus élevés d'innovation et de productivité sur le lieu de travail, facilitent l'accès à un réservoir de talents plus large et améliorent la situation des employés.

Rôles et responsabilités

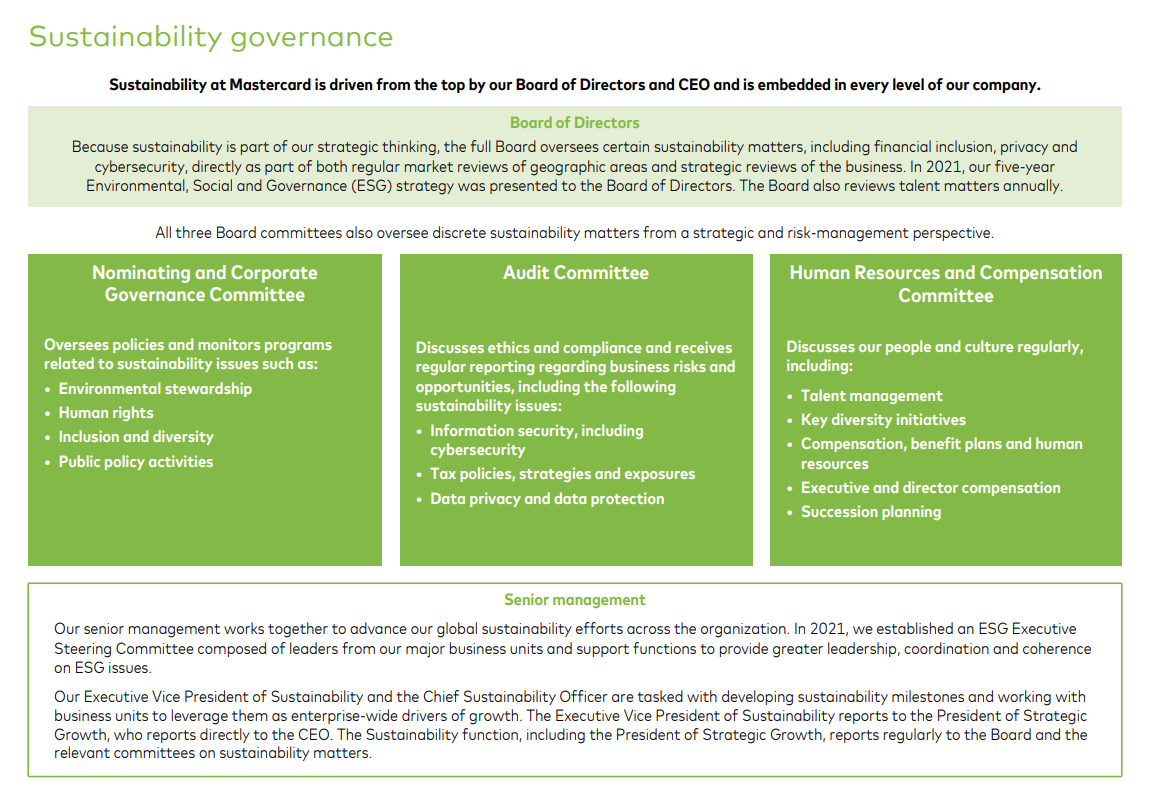

Décrivez les principales activités du conseil d'administration, en particulier la manière dont il gouverne et est structuré pour superviser la stratégie, les politiques et les plans en matière de développement durable. Expliquez les principales responsabilités et décisions du conseil d'administration et de ses comités, et incluez un lien vers l'endroit où les chartes des comités sont publiées sur le site web de l'entreprise. Décrivez également la répartition des responsabilités entre le conseil d'administration et la direction générale, en précisant si les dirigeants sont également membres du conseil d'administration. Étant donné qu'il s'agit d'un aspect relativement nouveau de la gouvernance, expliquez clairement les responsabilités du conseil d'administration et de la direction en matière de développement durable et de climat, ainsi que la manière dont le conseil d'administration intègre les mesures relatives au changement climatique dans ses activités et ses décisions.

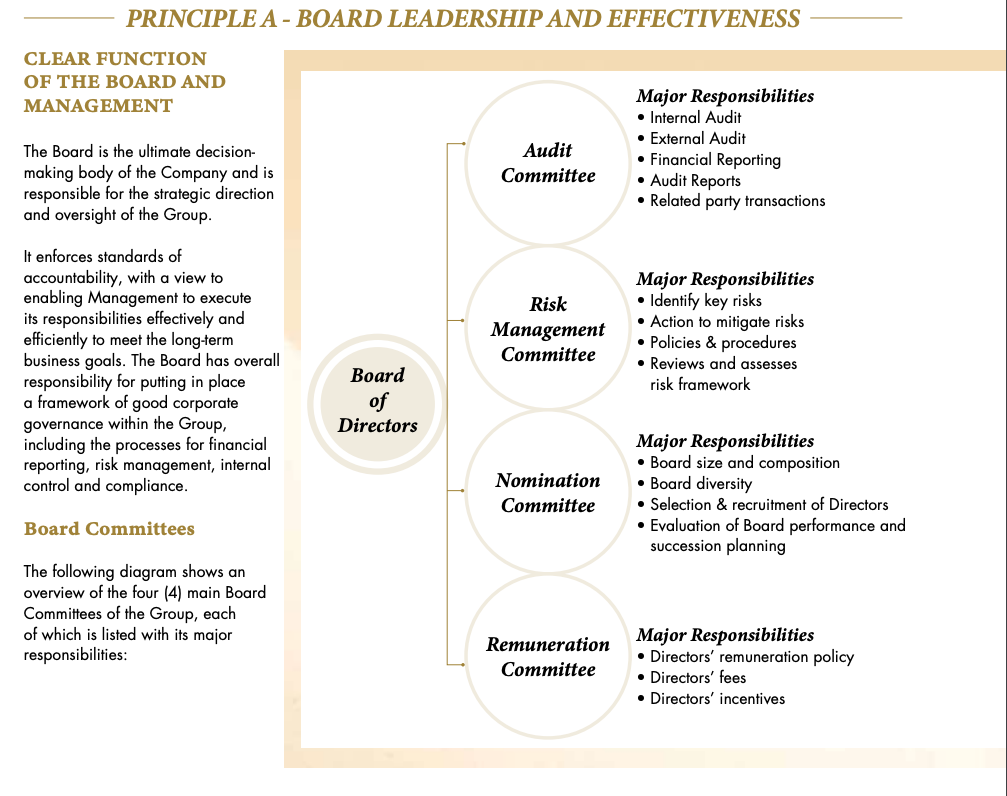

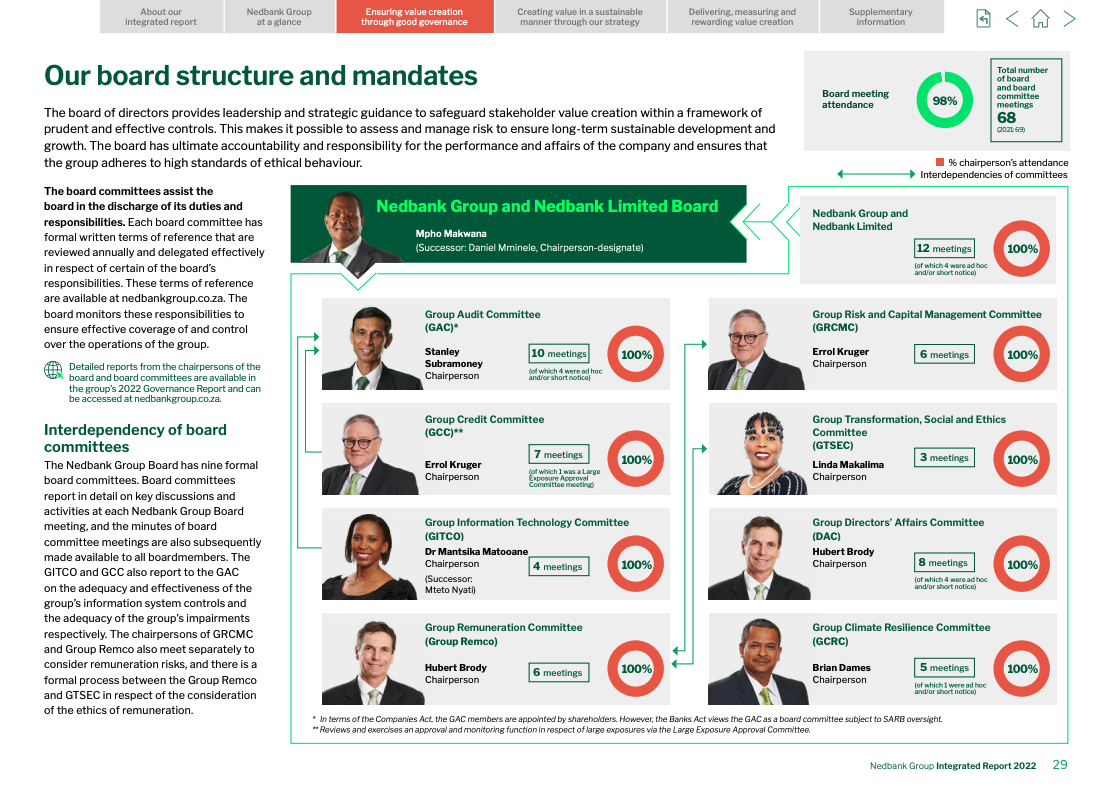

Comités du conseil d'administration

Décrivez les comités spécialisés qui soutiennent les activités spécifiques du conseil d'administration.

- Les types de comités (audit, risque, finance, nomination, rémunération, gouvernance, durabilité et risque) ;

- Les rôles des comités (y compris la communication avec le conseil d'administration) ;

- La composition des comités (y compris l'indépendance et les qualifications) ;

- Un lien vers les chartes des comités.

Inclure un examen du travail de chaque comité, en soulignant les domaines d'intérêt importants.

Bonnes pratiques internationales

La majorité des membres du comité d'audit doivent avoir de l'expérience dans la gestion des risques et tous les membres du comité doivent être indépendants.

Une pratique de plus en plus répandue consiste à indiquer comment les comités du conseil d'administration supervisent les questions de développement durable et comment les conseils d'administration travaillent avec la direction sur ces questions.

Enquête : Principaux comités responsables de la gouvernance ESG dans le S&P 500

Deloitte a utilisé les graphiques suivants pour présenter ses conclusions sur les comités du conseil d'administration ayant la responsabilité principale de la supervision ESG en 2021-22. La plupart des entreprises du S&P 500 ayant fourni des informations sur la gouvernance se sont appuyées sur les comités de nomination et de gouvernance pour la surveillance de l'ESG par le conseil d'administration. Il convient de noter que 31 % des ressources énergétiques et des industries se sont appuyées sur des comités ESG et de développement durable pour renforcer la surveillance des questions ESG et climatiques par le conseil d'administration.

Tendances émergentes de la gouvernance ESG pour 2023."">

Tendances émergentes en matière de gouvernance ESG pour 2023."

Note : Le chiffre est basé sur une étude de Deloitte sur 190 sociétés du S&P 500 qui ont publié des rapports sur la gouvernance en 2021-22.">

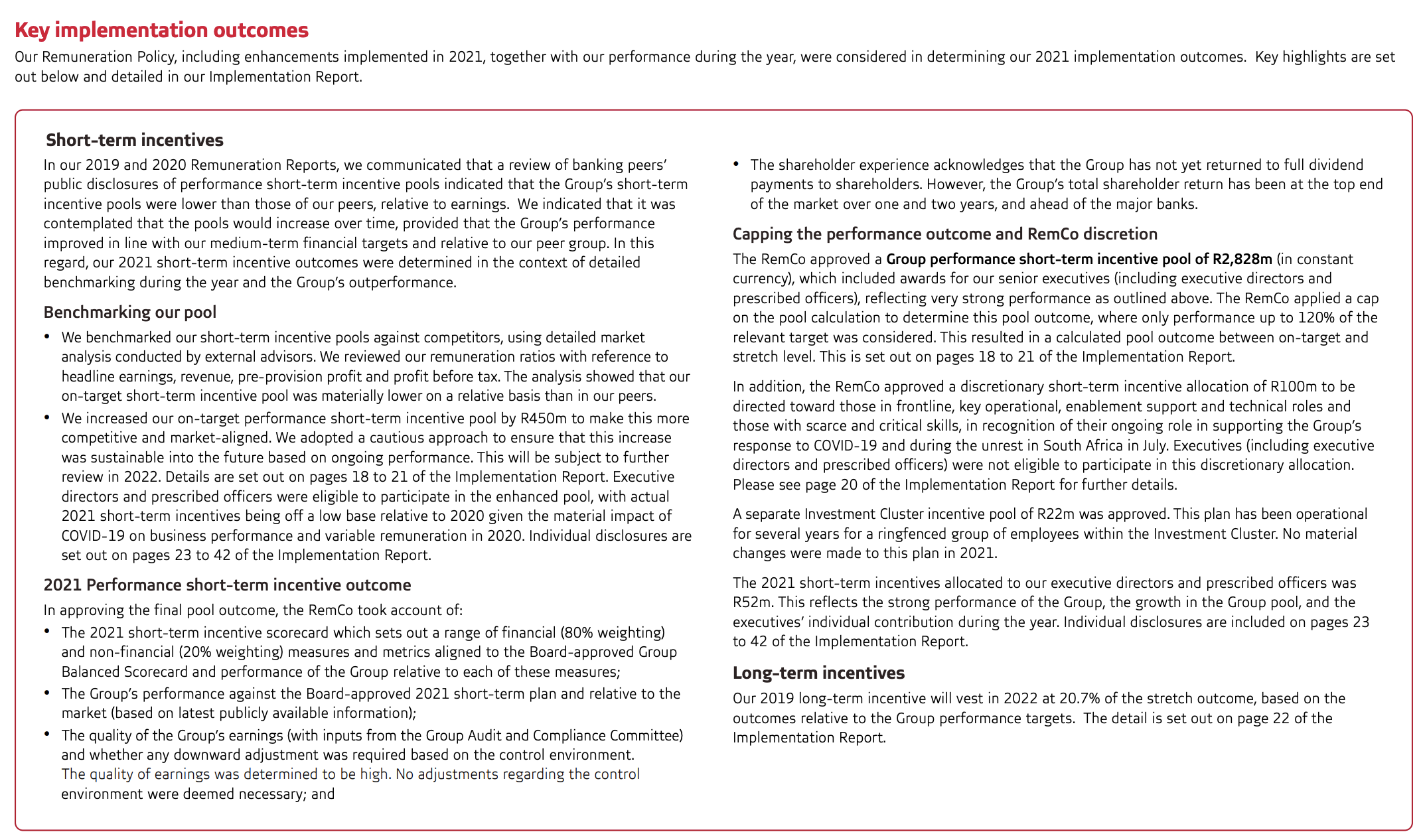

Le rapport décrit la politique de la société en matière de rémunération des dirigeants et, le cas échéant, des détails sur les plans de rémunération à la performance, y compris les domaines de performance (financière, opérationnelle, développement durable) et si la rémunération est retardée ou conditionnelle ou soumise à une récupération (récupération de l'argent déjà versé).

La société publie dans le rapport des informations sur l'intégration de ses performances en matière de développement durable dans les plans d'incitation.

Le rapport décrit le processus d'établissement de la politique de rémunération et le rôle du conseil d'administration (ou du comité spécialisé) et des actionnaires dans l'examen et l'approbation de la rémunération des dirigeants. Il présente également les principales caractéristiques des systèmes d'incitation, les objectifs et les mesures liés au développement durable, ainsi que tout pouvoir discrétionnaire utilisé pour fixer la rémunération effective. Compte tenu du volume de la législation en cours et des exigences accrues en matière de rapports, les entreprises commencent à lier les programmes de rémunération aux objectifs ESG.

Le rapport contient des données sur la rémunération réelle sous forme de tableau pour chaque membre du conseil d'administration, le directeur général et d'autres cadres clés. Le tableau doit comprendre les éléments suivants

- Salaire ;

- Primes en espèces ;

- Actions et attributions à base d'actions ;

- Les droits à pension ;

- La proportion de la rémunération variable dépendant d'objectifs liés au développement durable ;

- Autres avantages monétaires et en nature.

Les rémunérations différées (fondées sur des actions, par exemple) doivent être comptabilisées au moment où elles sont accordées, en notant la date à laquelle elles sont acquises. Les rémunérations conditionnelles (basées sur des conditions futures) ne sont pas incluses dans les totaux des rémunérations, mais elles doivent être indiquées dans les informations complémentaires.

-

Pour guider les entreprises dans l'élaboration de programmes de rémunération durables, la Harvard Business Review pose cinq questions pratiques :

Quel est l'objectif de l'organisation avec son plan de rémunération ? Comment ces objectifs sont-ils liés à la finalité et à la stratégie de l'entreprise ?

-

Quels sont les indicateurs importants ?

Ensuite, les organisations doivent déterminer quelles mesures ESG sont importantes et lesquelles ne le sont pas. Par exemple, la réduction des émissions de gaz à effet de serre est positive et figure probablement à l'ordre du jour de tout le monde. Mais si vous travaillez dans le secteur des services financiers, la réduction des émissions de gaz à effet de serre dans vos propres locaux aura un impact limité, alors que la réduction des émissions liées à vos portefeuilles d'investissements et/ou de prêts aura plus d'impact. Cette matérialité est une question clé pour la relation entre l'ESG et la performance de l'entreprise.

-

Comment pondérer les mesures d'incitation et sur quelle période ?

Une fois la matérialité évaluée, il est important de déterminer les priorités, ou la pondération, des paramètres du plan de rémunération incitative afin de susciter les bons comportements. Pour avoir un impact, les plans de rémunération doivent être liés à des indicateurs de performance clés clairs et être financièrement significatifs pour les participants.

-

Quels sont les objectifs ?

À des fins d'incitation, les indicateurs clés de performance en matière de développement durable doivent être mesurables et généralement définis en référence à des normes externes ou à des traités internationaux (comme l'Accord de Paris). Comme les réglementations et les normes continuent d'évoluer, il en va de même pour les indicateurs ESG sélectionnés. Les conseils d'administration doivent donc s'assurer qu'ils mesurent ce qui est important et qu'ils peuvent procéder à des ajustements discrétionnaires si nécessaire.

-

Comment montrerez-vous les progrès accomplis ?

Lorsque des indicateurs ESG sont mis en place pour inciter les dirigeants à se concentrer, des pratiques de divulgation rigoureuses jouent un rôle essentiel en donnant une visibilité sur les progrès réalisés. Les objectifs liés à la rémunération devraient être vérifiables et divulgués en suivant, dans la mesure du possible, les normes de divulgation existantes.

Source : Martha Cook, Katherine Savage et Frederic Barge. 2023. "Linking Executive Pay to Sustainability Goals" Harvard Business Review, 7 février 2023. https://hbr.org/2023/02/linking-executive-pay-to-sustainability-goals

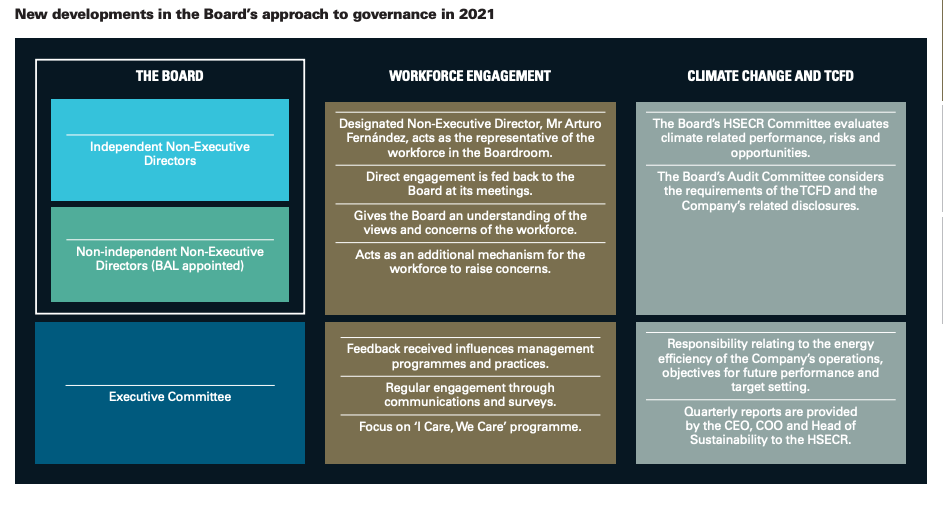

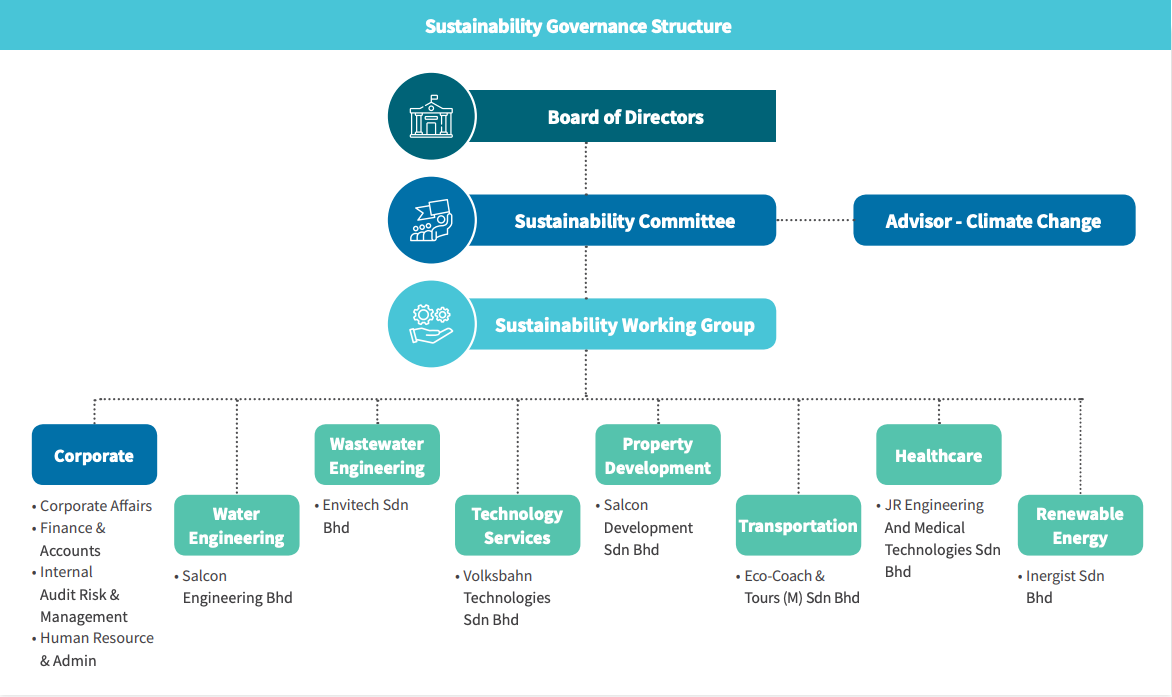

Décrire la structure et les processus permettant de s'assurer que les questions ESG sont examinées et traitées périodiquement. Il peut s'agir des éléments suivants

- Supervision des questions de développement durable au niveau du conseil d'administration ;

- D'un contrôle coordonné entre les comités de gouvernance d'entreprise, de risque et d'audit

- D'une supervision par un comité ou un sous-comité autonome dédié au développement durable.

De plus en plus, un comité autonome du conseil d'administration, dirigé par un administrateur indépendant, est chargé des questions ESG et de développement durable. Le diagramme suivant suggère quelques activités typiques d'un comité de développement durable. Une étude portant sur les 100 entreprises du Financial Times Stock Exchange montre que 54 % d'entre elles disposent d'un comité autonome chargé des questions ESG et de développement durable au niveau du conseil d'administration.

La norme S1 des normes internationales d'information financière (IFRS), General Requirements for Disclosure of Sustainability-Related Financial Information, fait de la gouvernance l'un des quatre piliers de la publication d'informations sur le développement durable.

-

ISSB IFRS S1 Exigences générales pour la publication d'informations financières relatives au développement durable

GOUVERNANCE

26 L'objectif des informations financières sur la gouvernance liées au développement durable est de permettre aux utilisateurs des rapports financiers à usage général de comprendre les processus, contrôles et procédures de gouvernance qu'une entité utilise pour suivre, gérer et superviser les risques et opportunités liés au développement durable.

27 Pour atteindre cet objectif, une entité doit fournir des informations sur :

(a) le(s) organe(s) de gouvernance (qui peuvent inclure un conseil, un comité ou un organe équivalent chargé de la gouvernance) ou la (les) personne(s) responsable(s) de la surveillance des risques et opportunités liés au développement durable. Plus précisément, l'entité doit identifier ce(s) organe(s) ou cette (ces) personne(s) et fournir des informations sur :

(i) la manière dont les responsabilités en matière de risques et d'opportunités liés au développement durable sont reflétées dans les termes de référence, les mandats, les descriptions de rôle et les autres politiques connexes applicables à cet (ces) organe(s) ou à cette (ces) personne(s) ;

(ii) la manière dont l'organe ou la personne détermine si les aptitudes et les compétences appropriées sont disponibles ou seront développées pour superviser les stratégies conçues pour répondre aux risques et aux opportunités liés au développement durable ;

(iii) comment et à quelle fréquence l'organe ou la personne est informé(e) des risques et des opportunités liés au développement durable ;

(iv) la manière dont l'organe ou la personne prend en compte les risques et opportunités liés au développement durable lors de la supervision de la stratégie de l'entité, de ses décisions relatives aux transactions majeures et de ses processus de gestion des risques et politiques connexes, y compris la question de savoir si l'organe ou la personne a pris en compte les compromis associés à ces risques et opportunités ; et

(v) la manière dont l'organe ou la personne supervise la fixation d'objectifs liés aux risques et aux opportunités en matière de développement durable et suit les progrès accomplis dans la réalisation de ces objectifs (voir point 51), y compris la question de savoir si et comment les paramètres de performance correspondants sont inclus dans les politiques de rémunération.

(b) le rôle de la direction dans les processus de gouvernance, les contrôles et les procédures utilisés pour suivre, gérer et superviser les risques et les opportunités liés au développement durable, y compris des informations sur les points suivants

(i) si le rôle est délégué à un poste de direction spécifique ou à un comité de direction et comment la surveillance est exercée sur ce poste ou ce comité ; et

(ii) si la direction utilise des contrôles et des procédures pour soutenir la surveillance des risques et opportunités liés au développement durable et, le cas échéant, comment ces contrôles et procédures sont intégrés à d'autres fonctions internes.

Source : ISSB ISSB IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information.

Focus 15 : Comités de durabilité : Structure et pratiques

Ce document de la Société financière internationale propose le comité de durabilité comme mécanisme de gestion et de gouvernance de la durabilité et fournit des conseils sur cette question aux directeurs et aux cadres supérieurs. Il s'appuie sur des exemples de bonnes pratiques de comités de développement durable dans les marchés développés et émergents.

Télécharger : Focus 15 : Comités de durabilité : Structure et pratiques

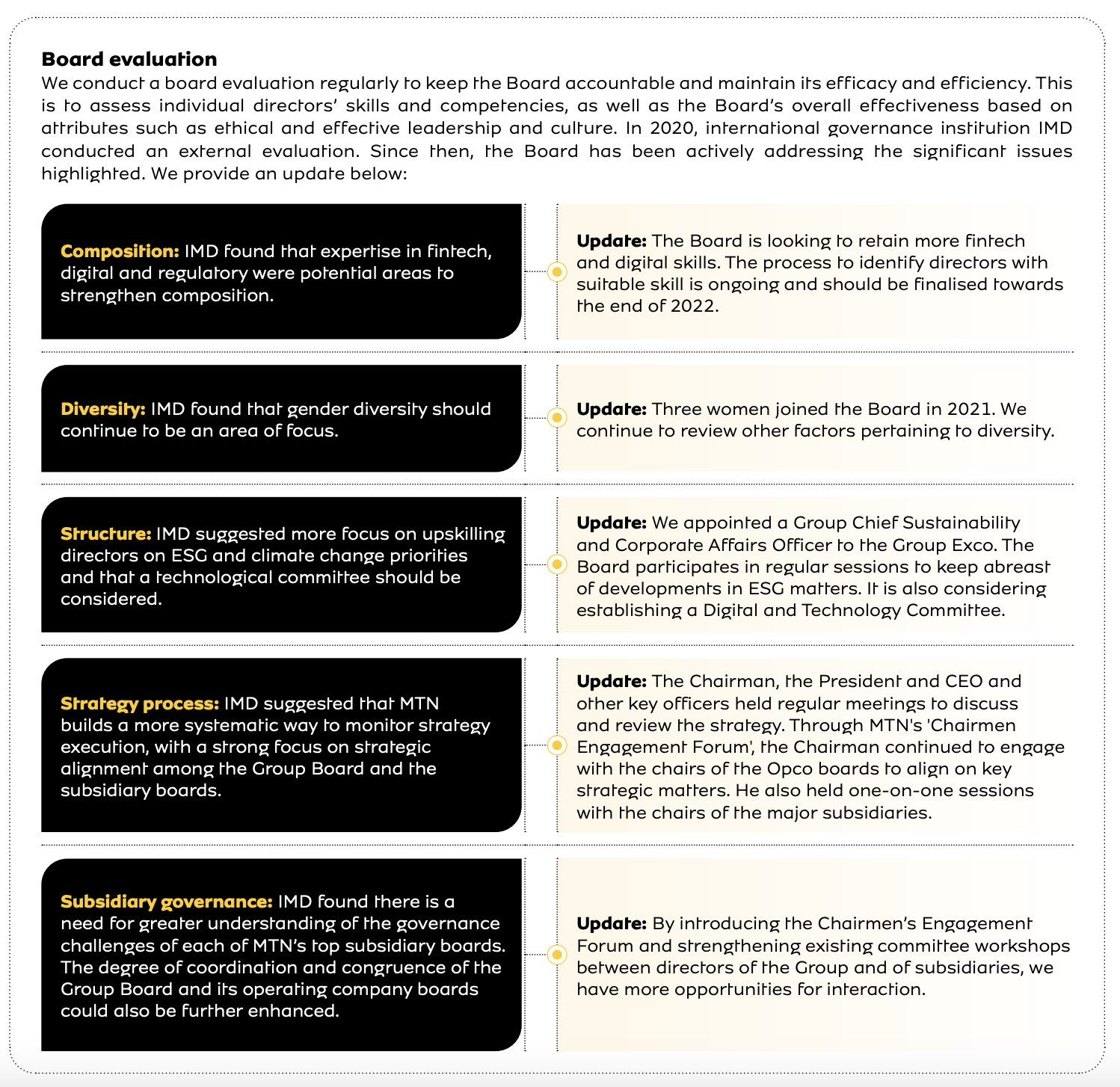

Décrire les processus d'évaluation annuelle de l'ensemble du conseil d'administration, des membres individuels du conseil d'administration et de chaque comité du conseil d'administration et inclure les éléments suivants :

- Une description du processus (y compris la fréquence et les personnes chargées de l'évaluation)

- Les indicateurs clés sur lesquels l'évaluation est basée ;

- Les résultats et les domaines à améliorer ;

- Un plan d'action basé sur les résultats ;

- Les mesures prises après l'évaluation précédente du conseil d'administration.

Pratiques de leadership

Le conseil d'administration et ses comités doivent être évalués chaque année et un tiers indépendant doit procéder à l'évaluation tous les trois ans. L'évaluation du conseil d'administration doit être liée à la planification de la succession du conseil d'administration et des cadres supérieurs.

Inclure dans le rapport annuel une description du rôle de la direction dans l'évaluation et la gestion des risques et opportunités liés au développement durable, en précisant si ce rôle est délégué à un poste de direction ou à un comité spécifique et comment la surveillance est exercée sur ce poste ou ce comité. Indiquer si des contrôles et des procédures spécifiques sont appliqués à la gestion des risques et des opportunités liés au développement durable et, le cas échéant, comment ils sont intégrés à d'autres fonctions internes.